Inkassoprosessen

Når en faktura er forfalt og betaling uteblir, kan inkasso være neste steg. Her forklarer vi hvordan inkassoprosessen fungerer – steg for steg.

Det kan oppstå mange spørsmål når en faktura går til inkasso. Hva skjer først? Hvilke steg følger videre i prosessen? Og hvilke muligheter finnes underveis?

Her forklarer vi steg for steg hva som skjer når en ubetalt faktura følges opp gjennom inkasso – fra første betalingspåminnelse og inkassovarsel til eventuell rettslig oppfølging. Målet er å gi deg en enkel oversikt over inkassoprosessen og hva du kan forvente underveis.

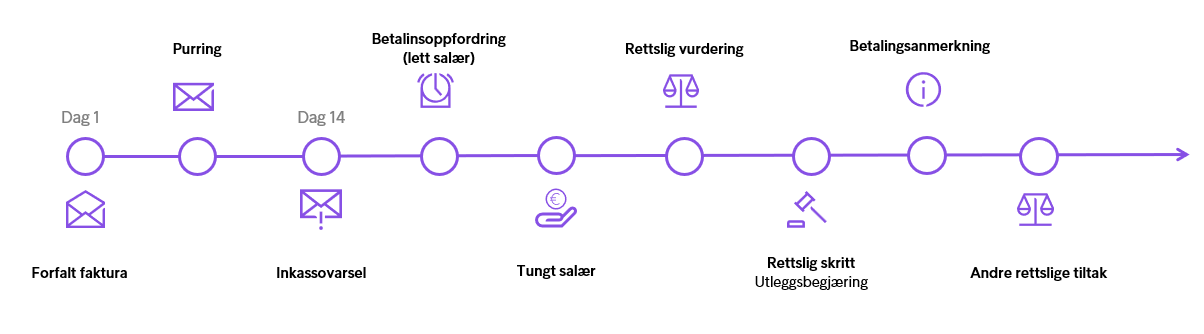

Slik fungerer inkassoprosessen

Alle er tjent med at ubetalte fakturaer blir betalt så raskt som mulig. Da får du som bedrift oppgjør raskere, samtidig som kunden din kan unngå unødvendige ekstra kostnader.

1. Faktura

Den aller første fakturaen du sender til kunden din kalles originalfakturaen. Vi anbefaler en ryddig og lett forståelig faktura der du spesifiserer og deler opp tjenestene i ulike ordrelinjer. Det gjør det lettere å kreditere deler av beløpet dersom den som skylder penger er uenig i deler av fakturabeløpet.

Tvist/Uenighet

Hvis du og kunden din er uenige om kravet, regnes det som en tvist. En slik uenighet må avklares før saken kan sendes til inkasso. Hvis dere ikke blir enige, kan saken tas til Forliksrådet. Der forsøker dere å komme fram til en løsning gjennom mekling.

Les mer om hvordan Intrum håndterer tvister her.

2. Purring

Du kan selv velge om du vil sende en purring dersom fakturaen ikke blir betalt innen fristen. En purring kalles også en betalingspåminnelse, men det er ikke et lovpålagt steg før du sender en sak til inkasso.

Du kan ikke legge på et purregebyr hvis purringen blir sendt før det har gått 14 dager fra forfall på faktura. Purringen må ha en betalingsfrist på minst 14 dager.

Husk at inkasso er ferskvare. Jo raskere du kommer i gang med prosessen, jo større sjanse er det for å få pengene tilbake.

3. Inkassovarsel

Det må ha gått minst 14 dager fra fakturaens forfallsdato før vi kan sende et varsel om at saken sendes til inkasso (inkassovarsel) på dine vegne. Du registrerer enkelt fakturaen i bedriftsportalen for inkasso, Intrum Access, eller via filoverføring fra ditt eget system.

Et inkassovarsel skal ha en betalingsfrist på minst 14 dager, og kan inneholde purregebyr og forsinkelsesrenter. For bedriftskunder kan det i tillegg legges til forsinkelsesgebyr (EU-gebyr). Dersom betalingen fortsatt uteblir etter fristen, kan saken sendes videre til inkasso.

4. Betalingsoppfordring med lett salær

Etter at saken er registrert til inkasso sender vi en betalingsoppfordring til kunden din. Denne inneholder lett salær og forsinkelsesrenter. Kunden din har da 14 dager på å betale denne, eller komme med innsigelser mot kravet.

5. Tungt salær

Hvis betalingsoppfordringen ikke blir betalt vil det påløpe tungt salær 42 dager etter at betalingsoppfordringen er sendt ut.

Les mer om salærer, inkassosatser og gebyrer.

6. Rettslig inkasso

Målet for oss er alltid å finne en frivillig løsning på ubetalte inkassokrav. Dersom dette ikke lykkes, kan det bli aktuelt å vurdere å ta saken til retten (rettslig inkasso).

Beslutningen tas blant annet ut fra hvor stor sannsynlighet det er for å få innbetalt kravet, eller om det er nødvendig å sikre kravet mot foreldelse.

Det er likevel viktig å huske at de aller fleste saker blir løst før det er nødvendig å gå videre med rettslige skritt.

Dersom saken går rettens vei, vil den som skylder penger få varsel om at saken er sendt til behandling hos en rettsinstans. I den rettslige delen av inkassoprosessen er det viktig med god juridisk kompetanse og oppdatert kunnskap om regelverket.

7. Betalingsanmerkning

En betalingsanmerkning blir registrert dersom kravet fortsatt ikke er gjort opp.

- For privatpersoner og enkeltpersonforetak kan registrering skje 30 dager etter at rettslige skritt er igangsatt.

- For selskaper kan betalingsanmerkning registreres 30 dager etter at betalingsoppfordring er sendt og kravet fortsatt står ubetalt.

- Hvis skyldner misligholder en avtalt avdragsordning, kan det registreres en betalingsanmerkning.

En betalingsanmerkning registreres hos kredittopplysningsselskaper og viser at et forfalt krav ikke er betalt. Dette kan gjøre det vanskeligere å få innvilget lån, kreditt eller inngå andre avtaler som krever kredittvurdering.

Anmerkningen slettes så snart kravet er gjort opp.

8. Forliksklage

Dersom det er uenighet om kravet, kan vi sende en forliksklage. Forliksrådets hovedoppgave er å mekle mellom partene og forsøke å komme fram til en løsning.

9. Utleggsbegjæring

Vi sender en utleggsbegjæring til namsmannen dersom vi vurderer at det er mulig å få dekning gjennom lønnstrekk eller pant i eiendom eller løsøre.

Hvis det blir tatt pant og kunden fortsatt ikke betaler, kan det i neste omgang sendes en begjæring om tvangssalg, dersom vi vurderer at det er dekning for kravet.

10. Konkurspågang

Hvis det er en bedrift som skylder deg penger er det mulig å inndrive kravet gjennom konkurspågang. Prosessen består av tre steg: konkursvarsel, konkursbegjæring og eventuell åpning av konkurs.

11. Langtidsoppfølging

Saken blir lagt på langtidsoppfølging dersom det er liten sannsynlighet for at kunden betaler. Kravet vil likevel bli fulgt opp videre gjennom blant annet brev og telefon.

Vi følger også med på utviklingen i kundens kredittverdighet, og gjør en ny vurdering av rettslige tiltak dersom situasjonen endrer seg.

Trenger bedriften din hjelp med inkasso?

Hos Intrum tilpasser vi inkassoprosessen og oppfølgingen til bedriften din, sakene dine og kundene dine. Vi kjenner 9 av 10 av de som skylder penger til inkasso, og vet derfor hvordan vi kan følge opp på en effektiv og profesjonell måte.

Les mer om hvorfor Intrum er et trygt valg som inkassopartner.

Hva skjer når i inkassoprosessen for privatpersoner?